Enamik inimesi ostab endale uue eluaseme kodulaenuga, mille tagasimakse tähtaeg võib olla kuni 30 aastat. Laenu võtmisel tuleb arvestada oma sissetulekuga ja mõelda, kui palju on võimalik iga kuu üldse raha kõrvale panna.

«Tegelikult on olemas isegi kindel reegel, mille järgi ostetava kodu väärtus suhestada ostja sissetulekuga,» rääkis kinnisvarakonsultant Tõnu Toompark. Kui Ameerika Ühendriikides ja Lääne-Euroopas peetakse mehe sõnul mõistlikuks kodu hinnaks inimese kahe kuni nelja aasta sissetulekut, siis Eestis tuleb arvestada madalama elatustasemega ehk kodu hind võiks olla nelja, viie või maksimaalselt kuue aasta sissetulek.

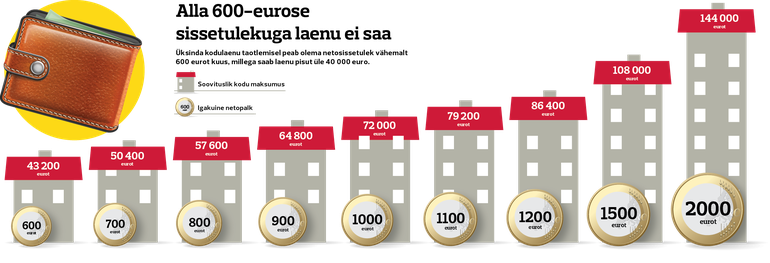

Selleks, et tulevase kodu soovituslik hind täpselt teada saada, tuleks esiteks välja arvutada, milline on inimese aastane netosissetulek, ehk korrutada oma kuusissetulek kaheteistkümnega. Näiteks kui kuus saadakse kätte tuhat eurot, on aastane netopalk 12 000 eurot.

Aastast netopalka tuleb seejärel korrutada kas nelja, viie või kuuega, sõltuvalt sellest, kui palju oled valmis raha kõrvale panema. Arvutuse põhjal võiks tuhandeeurose kuupalga puhul olla ostetava kodu väärtuseks maksimaalselt 72 000 eurot.

Kui on soov osta kodu kellegagi kahe peale, tuleks arvutades kaaslase sissetulek enda palgale juurde liita.

Graafika: Alari Paluots

Kuigi reeglit ei tasuks Toompargi sõnul liiga tõsiselt võtta ja kaaluda tuleks teisigi asjaolusid, võib arvutustest kallima kodu ülalpidamine muutuda suure tõenäosusega rahaliselt liiga koormavaks. «Kui arvestada üle oma maksevõime ja osta liiga kallis kodu, langeb elukvaliteet ja võivad tekkida võlad,» selgitas kinnisvarakonsultant.

Sama meelt on LHV kommunikatsioonijuht Priit Rum, kelle sõnul ei ole tavaliselt mõistlik võtta laenu maksimumsummas: «Pigem jätta nii-öelda puhver ettenägematute olukordade jaoks, mis elus tekkida võivad.»

Näiteks otsustasid 20. eluaastate lõpus Kristi ja Reimo võtta ühise kodulaenu, et soetada ridaelamuboks uusarendusse Pirital. Kui Kristi teenis klienditeenindajana 545 eurot kuus (neto), siis suurem laenukulu jäi kanda Reimole, kes tootejuhina sai palka 1100 eurot kuus (neto).

Rusikareegli kohaselt oleks pidanud nende kodu hind jääma alla 119 000 euro, kuid tegelikkuses otsustasid nad soetada eluaseme, mille hind oli 148 500 eurot. «Kuna meil erilist omafinantseeringut polnud, suutsime panga ära rääkida, et need minu vanematele kuuluva korteri tagatiseks paneks,» selgitas Kristi. See andis paarile võimaluse võtta kahekümne viieks aastaks kodulaen, millele kulus kuus kokku 666 eurot ja 20 senti.

«Kõik oli väga tore ja saime ilusti hakkama, kuni kodu ostmisest oli möödunud neli aastat ja minu tööleping lõpetati,» rääkis Reimo. Paaril oli maksta veel aga rohkem kui 80 protsenti laenust, kuid vaid naise palgaga nad hakkama ei saanud.

«Sain küll toetust, aga sellest uue kodu omamiseks ei piisanud,» meenutas Reimo. Uut töökohta oli mehel aga raske leida, kuna puudus vastav haridus ja tööandjad eelistasid teisi kandidaate. «Lõpuks leidsin küll ühe lihtsama tööotsa, aga sealne palk polnud piisav, et suudaks sellist kodu üleval pidada.»

Allikas postimees.ee

Kommentaarid

Lisa kommentaar